In deze nieuwsbrief:

- Gerichte vrijstelling thuiswerkkosten;

- Advieskantoren investeerden in 2020 vooral in ICT;

- Hoge energierekening mkb fiscaal verzacht;

- Nieuw platform gaat toezien op digitale activiteiten;

- Eerste kamer stemt voor betaald ouderschapsverlof;

- Even voorstellen – Lean Rougoor.

Gerichte vrijstelling thuiswerkkosten – antwoord op vragen Belastingplan 2022

Staatssecretaris Vijlbrief van Financiën beantwoordt Kamervragen over de gerichte vrijstelling thuiswerkkosten, onderdeel van het Belastingplan 2022.

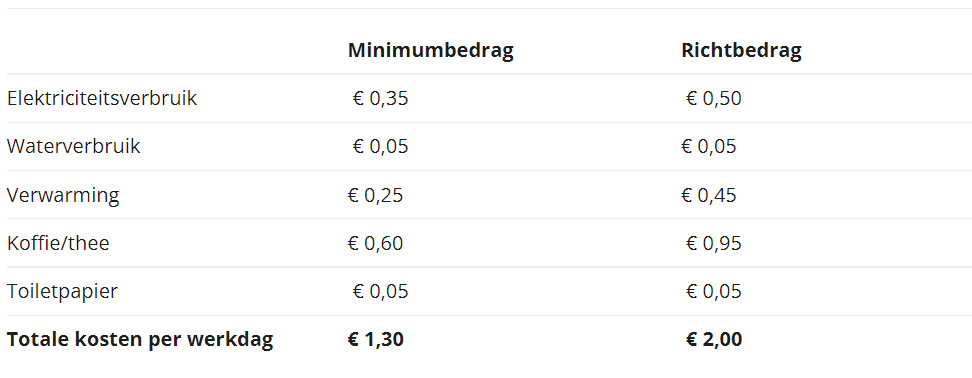

Allereerst wordt gevraagd naar de opbouw en de indexatie van het bedrag van de gerichte vrijstelling voor thuiswerken van € 2 per thuiswerkdag.

Het Nibud heeft het richtbedrag van € 2,- op basis van gemiddelde thuiswerkkosten opgebouwd zoals weergegeven in de hierna opgenomen tabel.

Tabel 1. Opbouw richtbedrag thuiswerkkosten

Werkgevers- en werknemersorganisaties en ook salarissoftwareontwikkelaars zijn geraadpleegd bij de vormgeving van de thuiswerkkostenvergoeding en zijn ook op de hoogte gehouden van het onderzoek van het Nibud en de uitkomsten daarvan.

Het forfait van € 2 wordt jaarlijks geïndexeerd op basis van de tabelcorrectiefactor, voor het eerst met ingang van het jaar 2023. Er is niet voorzien in een tussentijdse aanpassing.

Overwogen alternatieven?

Welke alternatieven zijn voor deze maatregel overwogen?

Hogere vrije ruimte

Een op het eerste gezicht voor de hand liggend alternatief is het structureel verhogen van de vrije ruimte.

De voorgestelde maatregel omvat een tegemoetkoming voor extra kosten omdat de dienstbetrekking (deels) thuis wordt uitgeoefend. Daarmee gaat het dus om puur zakelijke kosten en in die zin ligt het onderbrengen daarvan in de vrije ruimte minder voor de hand. Het gevolg van een structurele verhoging van de vrije ruimte is bovendien dat deze verhoging ook geldt voor werkgevers waarvan de werknemers niet thuis (kunnen) werken. Een dergelijke (dan) generieke verhoging van de vrije ruimte die de mogelijkheid biedt om onbelast een thuiswerkkostenvergoeding te kunnen geven van € 2, zou een fors hoger budgettair beslag kennen dan de € 221 miljoen op basis van de voorgestelde gerichte vrijstelling voor thuiswerkkosten.

128-dagenregeling

Een tweede alternatief waar naar is gekeken is het behouden van de huidige 128-dagenregeling voor reiskosten.

Als een werknemer ten minste 128 dagen per kalenderjaar naar een vaste plek van werkzaamheden reist (woon-werkverkeer), mag de werkgever een vaste onbelaste reiskostenvergoeding geven alsof de werknemer 214 dagen per kalenderjaar naar die vaste werkplek reist. Een werknemer die twee dagen in de week thuiswerkt en drie dagen op kantoor, kan hierdoor een voor de loonheffingen onbelaste reiskostenvergoeding genieten alsof deze werknemer vijf dagen in de week naar kantoor zou reizen.

Twee redenen waarom dit alternatief niet is gebruikt:

- Een werknemer kan dan een reiskostenvergoeding onbelast ontvangen, terwijl hier geen daadwerkelijke reiskosten tegenover staan. Dat is niet de bedoeling van de vrijstelling.

- Er ontstaat dan een thuiswerkkostenvergoeding die afhankelijk is van de reisafstand. Twee werknemers met dezelfde functie en dezelfde kosten in verband met het thuiswerken maar met een andere afstand voor het woon-werkverkeer ontvangen dan niet dezelfde thuiswerkkostenvergoeding. Hiervoor bestaat geen goede rechtvaardiging.

Hele bericht lezen? Klik hier.

Advieskantoren investeerden in 2020 vooral in ICT

Net als in 2019 investeerden bij NOAB en Fiscount aangesloten accountants-, administratie- en belastingadvieskantoren afgelopen jaar vooral in automatisering. Er werd niet alleen geïnvesteerd in het automatiseren van processen, maar ook in activiteiten, zoals het bieden van KPI-rapportages.

In de elfde editie van de Benchmark Kantoorcijfers (pdf) is te lezen dat de totale kosten bij NOAB- en Fiscountkantoren in 2020 stegen met gemiddeld 4%, waarbij de ICT-kosten stegen met 12%. Na personeel is ICT de grootste kostenpost met gemiddeld 7,4% van de totale kosten. Op ICT-gebied is te zien dat steeds meer kantoren investeren in het verbeteren van de productiviteit, waaronder het koppelen van systemen en het automatisch boeken. Het verbeteren van de productiviteit komt met name door standaardisatie en automatisatie. Boekhouden in de cloud is inmiddels gemeengoed, evenals elektronische dossiervorming en elektronische werkprogramma’s. Vooral grotere kantoren zetten nieuwe vormen van dienstverlening in. Vooral KPI-dashboards zijn populair.

Gemiddelde kantoor is 6,1 fte groot

Het gemiddelde NOAB-/Fiscountkantoor behaalde in 2020 een omzet van € 586.000 en is 6,1 fte groot. Het gemiddelde kantoor had in totaal € 562.000 aan toegevoegde waarde en € 212.000 aan resultaat vóór managementbeloning. Na managementbeloning was het resultaat in 2020 € 69.000. Het gemiddelde kantoor investeert € 34.000 (5,9% van de omzet) in ICT en € 224.000 in personeel (38,3% van de omzet). Het gemiddelde kantoor keert daarnaast € 142.000 uit aan eigenaren.

Gros omzet nog steeds door administratief werk

Het gemiddelde kantoor groeide qua omzet met 7%, ondanks de tekorten op de arbeidsmarkt. De vacatures liepen verder op tot 13,5% van het personeelsbestand. Toch was bij de kantoren een gemiddelde groei van personeel te zien van 4%. Opvallend is dat het grootste deel van de omzet van de advieskantoren nog steeds wordt behaald met administratieve verwerkingen en het samenstellen van jaarrekeningen (totaal 63%). De verwachte verschuiving van administratieve naar adviesgerichte werkzaamheden zet nog niet door.

Hoge energierekening mkb fiscaal verzacht

Het bedrijfsleven profiteert mee van de overheidsmaatregelen die in 2022 de gevolgen van de hoge energierekening moeten dempen. Door te sleutelen aan het tarief van de belasting op elektriciteit ligt er volgens het kabinet voor het bedrijfsleven een lastenverlichting van € 500 miljoen in het verschiet.

Nu de gasprijzen de pan uitrijzen komt het kabinet in actie om de klap in de portemonnee van huishoudens en bedrijven wat te verzachten. Dat gaat via een verlaging van de belasting op elektriciteit. Die verlaging geldt alleen voor 2022.

Belasting op elektriciteit daalt in 2022

Hoe zien de fiscale ingrepen eruit? Allereerst verhoogt het kabinet de zogeheten belastingvermindering voor elektriciteitsaansluitingen met € 230 (inclusief BTW). Dit is een korting die geldt voor iedere elektriciteitsaansluiting, dus ook voor ondernemingen. De leverancier verrekent deze korting op de energierekening. Dit jaar bedraagt de belastingvermindering € 558,56 (inclusief BTW). Daar komt dus in elk geval € 230 bij in 2022.

Verder draait het kabinet voor 2022 aan de knop van de belasting op elektriciteit. Het voorstel is om deze heffing in de eerste schijf met € 0,08389 (inclusief BTW) te laten dalen, zo schrijft staatssecretaris Dilan Yesilgöz-Zegerius van Economische Zaken in een brief aan de Tweede Kamer (doc). Dit jaar is dit tarief nog € 0,11408 (ook inclusief BTW).

Korting bij jaarverbruik tot en met 10.000 kWh

Deze verlaging geldt dus alleen voor de eerste schijf van de energiebelasting op elektriciteit. Deze schijf loopt tot een jaarverbruik van 10.000 kilowattuur (kWh) elektriciteit. Een doorsnee huishouden verbruikt volgens een schatting van het Planbureau voor de Leefomgeving volgend jaar 2.384 kWh elektriciteit. Veel mkb’ers zullen ook niet boven een verbruik van 10.000 kWh uitkomen, maar dit kan per sector verschillen. De echte industriële grootverbruikers hebben ook nog te maken met de volgende schijven van de energiebelasting op elektriciteit: 10.001 tot en met 50.000 kWh, 50.001 tot en met 10 miljoen kWh en meer dan 10 miljoen kWh. Het tarief in deze schijven is lager dan in de eerste schijf, maar deze tarieven worden niet extra verlaagd in 2022.

Andere belastingen op energie niet omlaag

De heffing op elektriciteit in de eerste schijf daalt dus, maar dit is maar een deel van de belastingrekening op energie. Ondernemingen (en huishoudens) betalen namelijk ook nog belasting op gas. Dit tarief stijgt juist, zo is al eerder besloten, omdat het kabinet op die manier wil stimuleren dat er elektriciteit wordt gebruikt in plaats van gas. Op dit tarief komt geen korting. Althans, daar zegt de staatssecretaris niets over in haar brief.

Daarnaast betalen ondernemingen en huishoudens nog de opslag duurzame energie (ODE) op gas en op elektriciteit. De ODE is een heffing die is bedoeld om de omslag naar duurzame energie mede te financieren. De verdeling van de heffing is onlangs gewijzigd, waardoor het bedrijfsleven nu twee derde van deze heffing betaalt en huishoudens één derde (dit was fifty-fifty). Ook de ODE wordt vooralsnog niet verlaagd.

Nieuw platform gaat toezien op digitale activiteiten

De Autoriteit Consument & Markt (ACM), de Autoriteit Persoonsgegevens (AP), de Autoriteit Financiële Markten (AFM) en het Commissariaat voor de Media (CvdM) gaan intensiever samenwerken in een nieuw platform. Het Samenwerkingsplatform Digitale Toezichthouders (SDT) heeft als doel het versterken van het toezicht op digitale activiteiten.

Binnen het nieuwe platform gaan de toezichthouders kennis en ervaringen uitwisselen op het gebied van kunstmatige intelligentie, algoritmes en dataverwerking, online design, personalisering, manipulatie en misleiding. Ook willen de toezichthouders gezamenlijk investeren in kennis, expertise en competenties. Daarnaast willen de organisaties verkennen waar ze elkaar in handhavingstrajecten kunnen versterken. Dat gaan zij bijvoorbeeld doen door een gezamenlijke aanpak van digitale marktproblemen.

Samenwerking door nieuwe regelgeving

Wat de vier toezichthouders betreft is samenwerking van essentieel belang. Door de sterk gedigitaliseerde samenleving zijn bescherming van persoonsgegevens, consumentenbescherming, de integriteit van digitale inhoud en mededinging nauwer met elkaar verbonden dan vroeger. De toezichthouders komen elkaar dan ook sneller tegen in hun werk. Samenwerking is ook nodig doordat nieuwe Europese regelgeving kan leiden tot verplichtingen die gevolgen hebben voor verschillende toezichthouders, aldus de AP.

Coherente en gecoördineerde aanpak nodig

AFM ziet ook steeds meer nieuwe vormen van financiële diensten, waar behalve kansen ook risico’s aan kleven die raakvlakken hebben met het toezicht van de verschillende organisaties. Ook daarom is verdergaande samenwerking een logische ontwikkeling. Een coherente en gecoördineerde aanpak is ook nodig om effectief te kunnen reageren op het hoge tempo van innovaties op het gebied van digitalisering. Een ander voordeel van samenwerking binnen het platform is dat een gezamenlijke afstemming van toezichtstaken leidt tot helderheid bij ondernemingen en consumenten.

Eerste Kamer stemt voor betaald ouderschapsverlof

Het voorstel voor de Wet betaald ouderschapsverlof is aangenomen door de Eerste Kamer. Dit moet werknemers vanaf 2 augustus 2022 gedurende negen weken ouderschapsverlof een uitkering van UWV bieden. De Eerste Kamer wil dat de uitkering verhoogd wordt naar 70% van het dagloon.

In april schaarde een meerderheid van de Tweede Kamer zich al achter het wetsvoorstel. Het voorstel is een uitwerking van een Europese richtlijn voor een betere werk-privébalans. De invoering van een uitkering tijdens 9 van de 26 weken ouderschapsverlof is de belangrijkste maatregel. Een werknemer kan deze uitkering alleen ontvangen voor verlofweken in het eerste jaar na de geboorte van het kind (en bij adoptie of pleegzorg tot een jaar na opname van het kind in het gezin, voor zover het kind jonger is dan acht jaar). De werkgever vraagt de uitkering aan, na afloop van het verlof.

Motie voor uitkering van 70% dagloon aangenomen

Net als bij het aanvullend geboorteverlof, is de hoogte van de uitkering discutabel. De werknemer krijgt 50% van zijn dagloon. Bovendien is het gemaximeerd op 50% van het maximumdagloon. Dit zou ertoe kunnen leiden dat het ouderschapsverlof met name voor laagbetaalde werknemers minder aantrekkelijk blijft. Vanwege deze zorg voegde demissionair minister Koolmees van SZW een bepaling toe aan het wetsvoorstel. Hierin staat dat het uitkeringspercentage nog vóór het ingaan van de wet te verhogen is naar 70%, als het nieuwe kabinet dat wil en daar budget voor weet vrij te maken. Een meerderheid van de Eerste Kamer heeft nu een motie aanvaard waarin het kabinet wordt verzocht om het uitkeringspercentage inderdaad te verhogen van 50% naar 70%. De minister ontried vorige week de motie, maar moet er nu dus wel iets mee.

Meer over dit verlof leest u in de toolbox ‘Geboorte- en ouderschapsverlof regelen doet u zo’.

Ook wijzigingen in aanvullend geboorteverlof en WFW

Naast het betaald ouderschapsverlof bevat het wetsvoorstel wijzigingen van het aanvullend geboorteverlof en de Wet flexibel werken (WFW). Niet verzekerde werknemers, zoals dga’s, krijgen recht op een uitkering bij het aanvullend geboorteverlof en het verlof is straks door een werknemer stop te zetten als hij bijvoorbeeld ziek wordt. Voor de WFW gaat gelden dat álle werknemers die mantelzorgen of jonge kinderen hebben, mogen verzoeken om een wijziging van hun arbeidsduur, werktijden of arbeidsplaats. Op organisatie- of cao-niveau valt voor hen niet af te wijken. Verder wordt expliciet in de wet opgenomen dat een werkgever een werknemer niet mag benadelen vanwege verlofopname en dat de werknemer geen rechten mag verliezen tijdens het verlof.

Bron: HR Rendement

Even voorstellen – Lean Rougoor

Hallo allemaal,

Mijn naam is Lean Rougoor, 28 jaar oud. Samen met mijn vriend Sander woon ik in Dinxperlo (een plaatsje aan de Duitse grens in de Achterhoek). In mijn vrije tijd handbal ik (fanatiek) bij handbalvereniging Reflex in Varsseveld. Verder vind ik het heerlijk om een rondje hard te lopen of een combinatie van bootcamp en boksen uit te oefenen. Op cultureel vlak ben ik ook betrokken in het verenigingsleven. Ik speel klarinet bij muziekvereniging Jubal. Daarnaast hou ik erg van gezelligheid, van een etentje/borrel tot een feestje, met familie en vrienden.

Ik werk al 5 jaar met heel veel plezier als Business Consultant bij Korento. Mijn achtergrond (qua studie) is de studie Bedrijfskunde (MER) die ik gevolgd heb aan de Hogeschool Arnhem en Nijmegen (HAN). Binnen de functie Business Consultant houd ik mij bezig met implementaties, optimalisaties en het functioneel beheer van AFAS. Ook pak ik projecten op als projectleider.

In oktober ben ik met veel enthousiasme begonnen aan de opleiding kwaliteitsmanagement en hoop deze voor de zomer van 2022 af te ronden.

Het leuke aan mijn werk vind ik de diversiteit, geen dag is hetzelfde. Dit zorgt ervoor dat je elke keer weer wordt uitgedaagd. Samen met jou als klant het gesprek aangaan om te kijken hoe we de organisatie nog een stap verder kunnen helpen, zorgt dat ik elke dag weer met veel energie en een lach op mijn gezicht naar mijn werk ga.

Meer weten? Neem dan gerust contact met mij op, ik maak graag kennis met je!

Tot ziens!